思考,快與慢:附錄B 選擇、價值以及框架 · 1 線上閱讀

(1983年8月,我在美國心理協會大會上發言時用的就是這篇文章,後來因此被授予卓越科學貢獻獎。這篇文章最初發表在《美國心理學者》雜誌上。)

摘要:我們已經討論了在風險狀況以及無風險狀況下,作選擇時認知和心理的決定因素。價值的心理物理學會使人們在獲利概率大時選擇規避風險,在損失概率大時選擇冒險。概率中體現的心理物理學使得人們過於重視確定的事情和不可能發生的事(與一般的概率性事件相對)。決策問題可用多種關於不同偏好的方式來進行描述或建構,這與理性選擇的不變性準則相矛盾。心理賬戶過程(人們在此過程中會組織交易的結果)可以解釋一些消費行為中的反常現象。是否採取某個選擇取決於這個選擇可能的負面結果是被評估為一種成本還是無法補償的損失。我們將討論決策價值和體驗價值之間的關係。

人們總是在做決策,做決策時可能是有意識的,也可能是無意識的,就像是在念散文。如此看來,決策制定也自然會涉及眾多學科,包括數學和統計學、經濟學和政治科學,以及社會學和心理學。對決策的研究不但解決了規範性問題,也解決了描述性問題。規範性分析涉及理性的本質和決策制定中的邏輯。而描述性分析涉及的卻是人們真實的觀念和偏好,而不是人們應有的觀念和偏好。規範性和描述性考慮問題間的對峙就是判斷和決策研究的主要內容。

在分析決策制定時,通常會將有風險的決策和無風險的決策區分開來。是否會去賭錢(贏的概率確定)是具有風險的決策的典型例子,而是否會接受將某件商品或某項服務換成錢或勞力則是沒有風險的決策的典型例子。本文第一部分分析了有風險前景價值的認知和心理物理學的決定因素。第二部分介紹的是這種分析在交易和貿易中的運用。

風險性選擇

做出類似是否帶雨傘或是否參戰這種有風險的決策時,人們是不會知道其結果的。因為還有很多不確定因素在裡面,比如天氣好壞或敵人的強弱。是否會做出某項決策可以被看成是否會打某種賭,當然,是賭就會產生不同的結果,且不同的結果會有不同的概率。因此,對於在一定風險下的決策制定的研究關注的就是在簡單的賭錢和確定的概率間的決策,並希望這些簡單的問題能對風險和價值的研究有所啟示。

我們在研究風險決策問題時提出了一套方案,此方案的許多假設都是從人們對金錢和概率反應的心理物理學分析中得來的。對於決策制定的心理物理學分析最早出現在丹尼爾·伯努利於1738年發表的一篇有重要影響力的文章中。伯努利在這篇文章里試圖解釋為什麼人們總是會選擇風險規避,而隨着財富增長選擇風險規避的意願卻降低了。為了更明白地說明風險規避和伯努利的分析,請思考這樣一個問題:我們現在面臨兩種選擇,一種是有85%的概率贏得1000美元(15%的概率什麼也得不到),一種是肯定會得到800美元。雖然從數學的角度來看,選擇冒險會得到更多的好處,但大多數人還是更願意選擇確定的事。賭錢的結果是經權衡後的平均值,這種平均值在計算時會把每種可能的結果進行權衡。在剛提到的問題中,賭一把的結果可表示為0.85×1000+0.15×0 =850(美元),這比選擇確定的事(肯定會得到800美元)所得到的錢要多。選擇確定的事就是風險規避。大體來看,選擇確定的事而不是賭一把(所得結果更多或同等)被稱為風險規避;不選擇確定的事,而願意賭一把(可能性更小或相等)被稱為風險追求。

伯努利建議不要通過收益結果來評估前景,而是要通過這些結果的主觀價值來評估。某次賭的主觀價值也是一種經過權衡後的平均值,但在這裡,每種結果的主觀價值是通過其發生的可能性來權衡的。為了在這個框架下解釋風險規避,伯努利提出主觀價值或者說是效用,可用收益的凹函數來表示。例如,在這種函數下,200美元和100美元間效用的不同比1 200美元和1 100美元間效用的差異更明顯。從函數凹處可以看出,得到800美元的主觀價值比得到1 000美元的價值的80%要大。因此,效用函數的凹處也就意味着是風險規避,人們會選擇肯定能得到800美元,而不是有80%的概率得到1 000美元,儘管這兩種可能最終得到的錢數一樣。

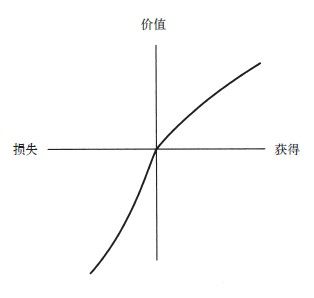

在決策分析中,常用總財富狀態來描述決策的結果。例如,一個下20美元賭注的拋硬幣遊戲,就可以表示成在個人當前的財富狀態W和等概率的可能變成W+20美元或W–20美元的財富狀態間的選擇。這種表示方法在心理學上是不現實的,因為人們通常不會從財富狀態出發來考慮概率相對較小的結果,人們常會從收益、損失和中立的結果(比如維持現狀)的角度來考慮。如果主觀價值的表示方式如我們提出的那樣,是財富的變化而不是最終的財富狀態,那麼對於結果的心理物理學分析就應該應用到獲得和損失上來,而不是應用於總財產上。這種假設在對待有風險的選擇方面發揮着重要作用,我們稱之為前景理論。無論是通過反省還是心理物理學的測量,都表明主觀價值是個關於獲得多少的凹函數。同樣的歸納也適用於描述損失。損失200美元和100美元的主觀價值的區別要比損失1 200美元和1 100美元的主觀價值的區別要大。當把獲得和損失的價值函數結合到一起時,我們就得到了一個S形的函數,如圖B–1所示。

圖B-1

圖中顯示的價值函數是由獲得和損失來定義的,而不是通過總財富值來定義的。在獲得的情況下是凹面,在損失的情況下是凸面,損失情況下的曲線比獲得情況下的曲線更陡。該圖表示的情況就是損失厭惡,表明了獲得某筆錢的吸引力要弱於人們想要規避某筆損失的意願。損失厭惡解釋了為什麼人們不願在拋硬幣的遊戲中選擇有同等概率的賭註:可能的收益的吸引力並不足以抵消可能的損失帶來的厭惡。例如,在以大學生為樣本的拋硬幣實驗中,如果贏得的收益不到30美元,大多數受試者都會拒絕冒10美元的風險。

對風險決策的假設在經濟理論中占有核心地位。然而,正像收益曲線的凹面表示的是風險規避一樣,損失曲線的凸面也表示着風險追求。確實如此,在損失的情況下選擇風險追求作用很大,尤其是在損失的概率很大時。例如,人們在有85%的概率損失1000美元(15%的可能性什麼也不損失)和肯定會損失800美元間作出選擇時,大多數人都願意選擇賭一把而不是選擇確定的損失。這就是風險追求。因為賭一把的期望值(–850美元)比確定事件的期望值(–850美元)要低。在損失情況下的風險追求已經得到了一些研究員的證實。即使在結果不涉及錢時,這種結論也得到了證實,比如疼痛時間和生命的損失。在獲益的情況下選擇風險規避和在損失的情況下選擇風險追求是錯的嗎?這些偏向與對得失的主觀價值的強烈直覺相符合,其前提是人們可自由選擇對獲得和損失的自我價值。然而,我們會看到這條S形價值函數曲線所顯示的含義時,從規範的角度來看,它是不被接受的。

為了解決規範的問題,我們從心理學轉向決策理論。現代的決策理論最早可追溯到馮。諾依曼和摩根斯頓的研究。他們創建了幾條定性原則或公理,而且這些原則和公理能左右理性的決策制定者的偏向。其中的公理包括有傳遞性(如果A比B更受青睞,B比C更受青睞,那麼A就比C更受青睞)、替代性(如果A比B更受青睞,那麼贏得A或C青睞的可能性就比贏得B或C青睞的可能性更大),以及其他一些技術性公理。針對理性決策公理的規範化和描述化狀態已經有了廣泛的討論。特別是有證據顯示,人們不總是遵從替代性公理,而且對於這個公理的規範性優點還有很多反對意見。然而,所有關於理性決策的分析都包含了兩條原則:主導性和不變性。

主導性要求如果前景A在各方面和前景B都一樣好,但至少A在一方面強於B,那A就應比B更受青睞。不變性要求在眾多前景中的偏向不應依從於描述的方式。特別是,如果兩種表達方式不同的問題同時出現,能被界定為實質是相同的,那麼這兩種表達方式不在同一時間出現時,人們也應該對它們持有同樣的偏向。現在,我們給出了不變性的要求,這種要求雖然看上去很基礎且無關緊要,但人們卻不是總能做到。