思考,快與慢:第31章 能帶來長遠收益的風險政策 · 1 線上閱讀

設想你需要做下列兩組決策。首先查看全部決策,然後作出選擇。

決策(1):從A、B中作出選擇:

A.肯定能賺到240美元

B.有25%的概率得到1 000美元,75%的概率什麼也得不到

決策(2):從C、D中作出選擇:

C.肯定會損失750美元

D.有75%的概率損失1 000美元,25%的概率沒有損失

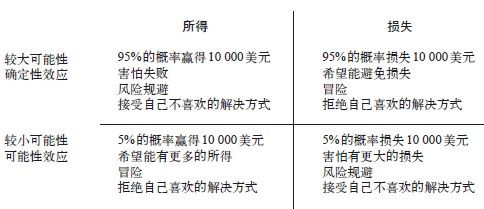

這一對選擇題在前景理論的發展歷程中有着重要的地位,它們使我們重新理解了理性的含義。看到這兩個問題時,你對確定事件(A和C)的第一反應肯定是被A吸引,排斥C。對「肯定獲得」和「肯定損失」的情感評估是系統1的自動反應,肯定會發生在估計兩種風險的預期值(分別為獲得250美元和損失750美元)之前,因為這樣的估計需要付出更多努力(作更多選擇)。大多數人的選擇都與系統1的預測一致,絕大多數人都會選A不選B,選D不選C。在其他一些可能性中等或較大的選項出現時也一樣,人們在收益狀態下更傾向於規避損失,在虧損狀態下更傾向於承擔風險。我與阿莫斯所做的實驗的結果是,有73%的受試者在決策(1)中選了A,在決策(2)中選了D,只有3%的人選擇了B、C選項。

按照要求,你在首次作出選擇後要再次查看所有選項,你可能也這樣做了,但有一件事你肯定沒有做,即你沒有估計4種不同選項組合的可能結果(A和C,A和D,B和C,B和D),以推測哪一種組合是你最想選的。直覺上,你只會分別考慮這兩個問題,分開選擇,並且不會覺得這樣做比較麻煩。此外,綜合考慮兩個決策性問題需要費些勁兒,你可能需要筆和紙才能完成。所以,你並沒有這樣做。現在,請思考下面的選項問題:

AD. 25%的概率獲得240美元,75%的概率損失760美元

BC. 25%的概率獲得250美元,75%的概率損失750美元

這個問題很容易!BC選項明顯比AD選項更「占優勢」(某個選項明顯優於其他選項時使用的專業術語)。你已經知道我接下來要說什麼了吧?在第一組決策問題中有壓倒性優勢的選項AD(在第二個決策問題中)是不被看好的那兩個,只有3%的受試者一開始就選擇了它們,而現在卻有73%的受試者選擇(上次)概率不理想的選項BC。

寬框架還是窄框架?

這些選擇題使我們意識到人類理性的局限性。這些選項首先讓我們了解到人類偏好的邏輯一致性—無論人們偏好的是什麼,甚至是永遠到達不了的海市蜃樓。再看一下最後那個簡單的問題,你是否曾想過將這個答案明顯的問題進行分解之後,會有很多人選擇比較不理想的選項呢?每個有關得失的簡單問題都可以通過無數方法分解為選項組合,而分解後的選擇很可能和最初的選擇不一致。一般來說,這是個事實。

這個例子還說明處於收益狀態時規避損失、處於虧損狀態時承擔風險是需要付出代價的。這些態度會使你不願冒險,而願付出額外的費用去得到肯定可獲得的贏利,還會使你願意付出額外費用(包含在預期價值中)以避免肯定的虧損。兩種情況下付出的這些錢來源都一樣,在同時面臨這兩種問題時,你的矛盾態度就不會很樂觀。

決策(1)和決策(2)有兩種解釋方式:

·窄框架:分別思考兩個簡單的決策問題。

·寬框架:一個有4個選項的綜合決策問題。

在這個例子中,選擇寬框架明顯更好。的確,在任何情況下,將多種決策綜合考慮都會更有優勢。假設同時考慮5個簡單的(二選一)決策問題。寬(綜合)框架需要考慮的是包含32個選項的綜合選擇,窄框架需要考慮的則是一連串5個簡單的選擇。5個連續的選擇會是寬框架中32個選擇的一部分。利用寬框架是最好的做法嗎?有可能,但人們卻不太可能這樣做。一個理性的經紀人當然會利用寬框架進行考慮,但人們天生喜歡用的卻是窄框架。

這個例子說明,我們有限的大腦很難達到邏輯一致性的理想狀態,因為我們易受眼見即為事實原則的影響,不願動腦筋。另外,即使有人告訴我們應該綜合考慮問題,我們自己還是傾向於在問題剛出現的時候立刻做出決策。我們既沒有意願也沒有精力去增強偏好的一致性,我們的偏好也不會自動變得一致,它們處於理性代理模式。

聰明的投資者不會每天都看股票行情表

保羅·薩繆爾森是20世紀著名的經濟學家。他曾問過他的某個朋友是否願意玩一個拋硬幣的遊戲,玩這個遊戲可能會損失100美元,也可能會獲得200美元。他的朋友答道:「我不會接受,因為我覺得獲得200美元的滿足感無法抵消我損失100美元的痛苦。但如果你保證將硬幣拋100次的話,我就和你玩這個遊戲。「除非你是決策理論家,否則,你就不會有薩繆爾森的朋友的那種直覺:反覆打一個有趣卻也有風險的賭可以降低主觀風險。薩繆爾森覺得他朋友的回答很有意思,便繼續進行分析。他證明,在一些特定情況下,最注重效用的人拒絕了一次賭局,也會拒絕多次。

值得注意的是,薩繆爾森的證明雖然是有效的,但這個證明引出的結論卻有違常識—打100次賭當然是個吸引人的提議,心智正常的人都不會拒絕—可他本人似乎並沒有意識到這個事實。馬修·拉賓(Matthew Rabin)和理查德·泰勒指出,「在100個賭局中,輸100美元和得200美元的比率是50 ∶50,因此,期望回報是5 000美元。另外,只有1/2 300的概率會輸錢,會輸掉超過1 000美元的錢的概率僅為1/62 000「。當然,他們想要說明的是,如果效用理論在任何情況下都與如此愚蠢的偏好相一致的話,這個理性選擇模式肯定出什麼問題了。拉賓對一些小額賭注嚴重的規避損失做法的荒謬結果進行了證明,但薩繆爾森沒有看到這些證明,即便他看到過也不會感到驚訝。他甚至很願意考慮很有可能被理性的人拒絕的交易的發生概率,這一意願證實了理性模式的強大影響力。

假設用非常簡單的價值函數來描述薩繆爾森的朋友(我們稱之為山姆)的偏好。為了表明自己規避損失的程度,山姆首先改變了賭注,將虧損金額改為原來的2倍。然後,他開始計算這個改變後的賭局的預期值。下面是他拋一次、兩次、三次硬幣的結果。做這些工作肯定需要極為專注。

從上表中可以得知,這個賭注的預期值是50。然而第一次擲硬幣對山姆來說毫無價值,因為他感到輸掉1美元的痛苦程度是贏得1美元的滿足程度的2倍。改變賭注來體現自己的損失厭惡之後,山姆就會發現這個賭局的價值為零。

現在,請考慮拋兩次硬幣的情況。輸錢的概率降低到25%。兩個極端結果(損失200美元或贏得400美元)在價值上相互抵消,它們的概率相同,且輸的痛苦程度是贏的滿足程度的2倍。但中間結果(一次輸,一次贏)是積極的,所以拋兩次硬幣可以視為賭一次。現在,你就能看到窄框架的成本和多次打賭的奇妙之處了。當山姆分開來看的時候,就會認為它們毫無價值。如果在不同的場合中分別問他是否願意打這兩個賭,他都會拒絕。然而,當它們同時出現時,它們的共同價值就是50美元!

若拋3次硬幣的話,這個賭局就更有利了。極端結果仍然相互抵消,而且也不那麼重要了。第三次拋硬幣,儘管單獨來看沒什麼價值,但卻為整個賭注增加了62.5美元的價值。當山姆打的賭變為拋5次硬幣時,這個賭局的期望價值就會是250美元,而山姆輸錢的可能性是18.75%,他的現金等價物是203.125美元。這個例子中值得注意的一點是山姆的損失厭惡度從未改變過。然而,隨着拋硬幣次數的增多,輸的可能性很快就降低了,損失厭惡對其偏好的影響也就相應減弱了。

現在,如果山姆拒絕只賭一次的話,我已經準備好了一套說辭。如果你和山姆一樣,也有不合理的損失厭惡的話,這套說辭也同樣適用於你:

我理解你對賭輸的反感情緒,但這種情緒會讓你損失很多錢。請考慮一下這個問題:你已經活不長了嗎?這是你這輩子需要考慮的最後一個小賭注嗎?當然,你不太可能再碰到和這個完全一樣的賭局,但你會有很多機會碰到吸引人但賭注相對你的財產來說很小的賭局。如果你能將這些賭局看做一個整體的一部分,並重複念咒語:有賺有賠。這樣,你在經濟上就會更理性,也能在無形中幫自己賺到一大筆錢。那句咒語的主要目的是在你輸的時候幫助你控制你的情感反應。如果你相信自己這樣做是有效的,在你在決定是否該承擔某個有正面預期值的小風險時,就應該用這句咒語提醒自己。在說這句咒語時,還需記住以下幾個條件:

·當所有賭局都真正相互獨立時,它才適用;它不適用於同一行業的多種投資,因為這些投資可能會同時遭遇失敗。

·只有在可能的損失不會使你的全部資產處於危險時它才有效。如果你不想某一次損失成為影響你經濟前景的重要阻礙的話,就請注意!

·若一個賭局中每次下注贏的可能性都非常小,就不該將咒語用在這個風險大的賭註上。

如果你有這條規則所要求的情緒戒律,就永遠不會孤立地考慮一個小的賭注,或是在小的賭註上規避損失,直到你快要進入棺材的那一刻(或許在那個時候還是不會這樣做)。