思考,快與慢:第27章 稟賦效應與市場交易 · 1 線上閱讀

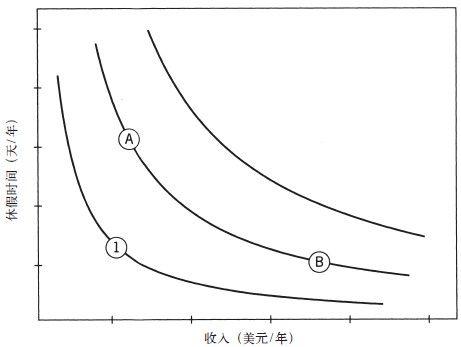

圖11

(稟賦效應是指當個人一旦擁有某個物品,那麼他對該物品價值的評價要比未擁有之前大大提高。—譯者注)

即使沒學過經濟學的課程,你可能也看到過圖11或與之類似的圖形。這個圖形展示了面對兩種好處(收入和休假時間)時,不同的人表現出的「無差異曲線圖」。

在經濟學入門課程中,學生們會了解到:圖中每一個點都代表了收入與休假天數的特殊結合。每條「無差異曲線」都與兩種情況的結合相關聯,收入和休假都是大家想要的,都有同樣的效用。如果人們不管自己有多少收入、有多少休假時間,只想以同樣的價格「出賣」休假時間以換取更多收入的話,這些曲線就會變成平行的直線了。凸出的部分表明邊際效用遞減,即你的休假天數越多,就越不會在意自己是否還想多休息一天,而且每多一天,這一天的意義就比前一天更小。同樣,你的收入越高,就越不關心自己是否會額外再得到一美元,而且為換取一天的額外休假,你願意放棄的錢數也會有所增加。

每條「無差異曲線」上所有的位置都同樣吸引人,這也正是「無差異」三個字的真實體現:你並不在意自己到底處在「無差異曲線」上的哪個位置。所以,如果A和B都在你的無差異曲線上,你對它們的位置並不在意,而且也不需要刻意在兩點之間來回移動。在過去100年裡出版的所有經濟學教科書中都曾出現過這個圖的不同版本,數百萬學生都曾仔細研究過這個曲線圖,卻很少有人注意到圖中缺失了什麼。理論模式的影響和簡潔再一次蒙蔽了這些學生和學者,使得他們沒有看到這個曲線圖的嚴重缺陷。

圖中缺失的是對個人當前收入和休假天數的標示。如果你是個雇員,勞動待遇便說明了你應得的薪水和休假日,這在圖中也有對應的點。這個點就是你的參照點、你的現狀,但圖中並沒有顯示這個點。畫這個圖的那些理論家沒能展示出這一點,所以你便相信參照點並不重要,但現在你知道參照點是很重要的。這又是一個不折不扣的伯努利式錯誤。無差異曲線的表現含蓄地給出了假設,即所有時間點的效用完全是由當前的情況決定的,與過往毫不相干,而且你對一項可能的工作的評估並不依賴於自己當前的工作待遇。在這種情形以及其他許多情形下,這些假設完全是不切實際的。

忽略無差異曲線圖中的參照點這一做法正好印證了由理論導致的盲目性,堪稱一個令人驚訝的案例,因為我們常碰到一些參照點非常重要的案例。在勞資談判中,雙方都清楚其參照點是現行合同,而且談判關注的是就參照點作出讓步時雙方的共同要求是什麼。在討價還價時,損失厭惡的作用也很容易理解:作出讓步讓人很痛心。

你對參照點的作用肯定有很深刻的親身感受。如果你曾換過工作或職位,哪怕是曾想過要換一換,你就會以自己現在的情況作為參照點,看看新的工作和職位的特點是更好了還是更差了。你也許還會注意到,在評估中不利之處比有利之處更加突出,這說明損失厭惡發生了作用。人們很難接受比原來還糟糕的改變。例如,想要得到新工作的失業人員能接受的最低工資平均來看是其之前工作的90%,在一年的時間內下降不到10%。

為了弄明白參照點對選擇的影響,請看艾伯特和本這兩位的例子,他們是「快樂雙胞胎」,有相同的品位,第一份工作也是一樣的,這份工作工資低、假期短。他們當前的狀況和圖11中點1的情況相同。公司給他們提供了兩個更好的位置A和B,並讓他們自己選擇誰要1萬美元的加薪(位置A),誰要每月帶薪休假一天的機會(位置B)。由於他們兩人對這兩種選擇都無所謂,便用拋硬幣的方式來決定。於是艾伯特獲得了加薪機會,而本則得到了額外的每月一天帶薪假期。一段時間過後,這對雙胞胎習慣了各自的位置。現在公司告訴他們,如果他們願意,可以互換位置。

圖11中體現的標準理論給出的假設為:人們的選擇偏好很穩定,不會隨時間推移發生改變。位置A和B對這對雙胞胎來說具有相同的吸引力,而且他們幾乎沒有或者根本就不會產生想要改變的想法。前景理論的斷言則截然相反,該理論認為兩人肯定會留在自己當前位置上的原因是他們想規避損失。

現在讓我們來看看艾伯特。他剛開始在圖中的位置1,在那個參照點上,他發現了兩個同樣吸引人的選擇:

選擇A:加薪1萬美元

或者

選擇B:得到12天的額外假期

選擇位置A改變了艾伯特的參照點,當他想要換到位置B時,他又有了新的選擇:

停留在A點上:無所得也不損失

或者換到B點:獲得12天的額外假期,少賺1萬美元

你剛剛對損失厭惡有過主觀體驗,能感受到:少賺1萬美元是個非常糟糕的消息。即使獲得12天額外假期和得到1萬美元同樣令人驚喜,多出來的假期也不足以補償損失的1萬美元。艾伯特之所以會留在A點上是因為移動的不利之處大於有利之處。對本來說同樣如此,他也想保住自己當前的職位,因為失去眼前這寶貴的假期比損失額外的收入更划不來。

這個例子凸顯了「無差異曲線」的標準模式沒有預見到的選擇的兩個方面。第一,人們的偏好並不是一成不變的,它們會隨着參照點發生變化。第二,改變的不利之處比有利之處更突出,其有利之處包括對傾向於現狀的偏見。當然,損失厭惡並不是說你從未想過要改變自己的處境;一次機會帶來的益處也許會超過甚至大大超過損失。損失厭惡只能表明我們的選擇總是強烈偏向趨近參照情形的選項(而且通常情況下會偏向較小而不是較大的改變)。

傳統的無差異曲線和伯努利用財富狀態來表示結果的做法有一個共同的錯誤假設,即擬定各項事務狀態的效用只依賴於該狀態本身,並不受你過往的影響。對這一錯誤的修正已經成為行為經濟學的成就之一。

人們為什麼不願意割捨自己已擁有的東西?

一項決策何時付諸實施或一項行動何時開始,這個問題通常很難回答,但我們卻可以準確而詳盡地追溯到今天所說的行為經濟學的發端。20世紀70年代早期,羅徹斯特大學的經濟學系還非常保守,理查德·泰勒當時還是那裡的研究生,他那時就有一些異端想法。泰勒總是很睿智,言辭犀利,作為學生,他常常樂於觀察記錄別人的行為,而這些行為只有理性經濟行為模式才可以解釋。他也很樂於在教自己的那撥教授身上發現他們理財不合理的情況,他發現有一種情況尤其突出。

R教授(現在已被證實是理查德·羅塞特,他後來成為芝加哥大學商學院的院長)對標準經濟理論深信不疑,還對葡萄酒難以割捨。泰勒發現R教授非常不願意賣掉自己收藏的葡萄酒,即使對方出價高達100美元(當時可是1975年)一瓶也不行。R教授也會從拍賣會上買葡萄酒,但無論質量如何,他出價從不會高過35美元一瓶。若價格在35美元~100美元,他就既不買也不賣。這個巨大的價格差在經濟理論上看是相互矛盾的,人們希望這位教授能在這個價格區間為某瓶酒定一個值。如果在他看來某瓶酒值50美元,那麼只要出價超過50美元,他就應該會賣掉它;如果這瓶酒本來不是他的,那麼他也應該願意花50美元買下它。這個可以接受的賣價和可以接受的買價應該相同,但事實上,最低賣價(100美元)比最高買價(35美元)高出很多,擁有這件物品似乎會提升它的價值。

理查德·泰勒發現了很多稟賦效應的例子,那些沒有用做定期交易的商品尤其會出現這一效應。你很容易就可以想象自己處於一個類似的情景中。假設你手裡有一張票已售罄的演唱會門票,這是一個著名樂隊的演唱會。這張票你是以200美元的價格買下的,而你又是個狂熱的粉絲,即便是以500美元買下這張票,你也願意。後來你從互聯網上看到有更有錢或更狂熱的粉絲願意花3000美元買下門票。你現在手裡有票,你願意賣嗎?如果像票已售罄的各種重大活動中的大多數觀眾一樣,你就不會賣。你的最低賣價也要在3000美元之上,而你的最高買價只是500美元。這就是稟賦效應的一個例子,而一個堅信標準經濟理論的人則會對此感到迷惑。泰勒當時正在尋求一種解釋來破解這類難題。

泰勒在一次會議上遇到了我們以前的學生並拿到了前景理論的早期手稿,這才使得上述難題得到破解。他說他非常激動地讀完了這份手稿,因為他很快就意識到前景理論中的損失厭惡能夠對稟賦效應和其他一些難題作出解釋,其解決方法就是摒棄標準理論,即R教授「擁有」某瓶特定葡萄酒的狀態具有獨特的效用。前景理論表明,是願意買還是願意賣這瓶酒取決於參照點,即教授當時是否擁有這瓶酒。如果擁有這瓶酒,他就會考慮「放棄」這瓶酒時的痛苦;如果還沒擁有這瓶酒,那他考慮的就是「得到」這瓶酒的樂趣。因為存在損失厭惡,所以兩者的價值並不相等,即放棄一瓶好酒的痛苦比得到同一瓶酒所得到的快樂更深刻。我們可以回想一下前一章中的那幅得失圖。在對稱軸左側的函數曲線更陡,人們對損失的反應比對相應的所得的反應更強烈。這正是泰勒一直在尋找的對稟賦效應的解釋。在今天看來,應用前景理論來解決經濟難題的做法應該算做行為經濟學發展過程中的里程碑式事件了。