思考,快與慢:第26章 更人性化的前景理論 · 1 線上閱讀

我和阿莫斯半是憑藉能力半是因為無知,在無意中發現了伯努利理論的主要缺陷。我聽從阿莫斯的建議,讀了他書中的一章。這一章描述了一些實驗,在這些實驗中,一些著名學者測試了財富的效用,他們讓受試者對一些風險作出選擇,這些受試者可能會因選擇不同而贏得或輸掉幾便士。實驗者將測量的財富量限定在1美元之內,依此來測試財富的效用。這項實驗進而引發了一些問題:人們通過財富間的細微差別對風險進行評估這一假設合理嗎?人們怎麼會通過對區區幾便士的得失反應研究就理解了財富心理物理學呢?心理物理學理論的最新進展表明,如果想研究財富的主觀價值,你應該問一些與財富直接相關的問題,而不是關於財富變化的問題。我不太明白為何效用理論會讓人們因為敬畏而盲從,對此我感到很迷惑。

第二天和阿莫斯見面時,我告訴他在閱讀中我遇到了一些難題,這些難題只是一個籠統的想法,算不得什麼新發現。我非常希望他能給我指明方向,解釋一下一直困擾着我的這項實驗究竟有什麼意義,但他既沒給我指明方向,也沒向我解釋,卻對現代心理物理學的相關性問題覺得豁然開朗了。他想起經濟學家哈里·馬科維茨(Harry Markowitz)—後來因其對金融領域作出的貢獻而獲得諾貝爾獎—曾經提出過一個理論,即效用是伴隨財富的變化出現的,而不是伴隨財富的各種狀態出現的。馬科維茨的理論存在了近25年,但並沒有引起過多關注,我們卻很快得出結論:就應該朝着這個方向發展,而且我們醞釀提出的理論會把最終結果界定為盈與虧,而不是財富的狀態。關於決策論的感知力和無知對我們的研究都具有推動作用。

我們很快就知道自己已經成功規避了一樁由理論誘導的盲目性引發的嚴重事件,因為我們剛剛摒棄的想法看起來不僅是錯誤的,而且非常荒謬。我們很高興地意識到,在數以萬計的財富區間內,自己其實根本無法評估目前的財富效用。從財富效用中推理對細小變化的態度這一想法現在看來也是行不通的。在自己再也無法解釋為何這麼久都不能看到明顯的結果時,你就應該知道自己已經取得了進展。然而,我們還是用了很多年的時間來探索結果是盈還是虧的界定。

面對財富,你會選擇規避風險還是冒險一搏?

在效用理論中,對「盈」的效用評估是通過對兩種財富狀態的效用進行對比來實現的。例如,如果你有100萬美元,額外再得到500美元,這500美元的效用就是100.05萬美元的效用和100萬美元的效用差。而且如果你擁有數目較大的那筆錢的話,損失500美元的負效用仍然是兩種財富狀態的效用差。在這種理論下,盈虧的不同效用只是在符號上有所不同(正號或者負號)。沒有哪種方式可以表明損失500美元的負效用會大於獲得同樣數目的錢的效用這一事實,儘管事實確實如此。正如在理論誘導存在盲目性的情況下可能出現的問題一樣,我們既不能對盈虧之間可能存在的各種區別進行預測,也無法對其進行研究。盈虧之間的區別被認為是無關緊要的,因此研究這一點也沒有意義。

我和阿莫斯沒有立即發現我們對財富變化的關注為我們開闢了一條新論題的探索之路。我們主要關注了成功概率不同(或高或低)的風險之間的區別。有一天,阿莫斯隨便作了一番假設:「虧損的情況又如何呢?」我們很快就發現,當我們變換焦點時,我們所熟悉的風險規避做法就會被冒險的做法取代。請看下面這兩個問題:

問題1:你會選擇哪一個?

肯定會得到900美元,還是有90%的可能性會得到1000美元?

問題2:你會選擇哪一個?

必定會損失900美元,還是有90%的可能性會損失1000美元?

你很可能會在問題1中選擇規避風險,大多數人都會這樣。得到900美元的主觀價值肯定比有90%的可能性得到1000美元的價值要大。這個問題中的風險規避情況不會讓伯努利感到驚訝。

現在來看你對問題2的選擇。如果與其他大多數人一樣,你在這個問題中就會選擇風險答案。這次選擇冒險的理由與在問題1中選擇規避風險的理由如出一轍,即損失900美元的(負面)價值比有90%的可能性損失1000美元的(負面)價值要大。必然的損失肯定會令人反感,也會使你願意冒險一試。我們以後就會發現,對可能性的評估(90%對應100%)會導致問題1中的風險規避和問題2中的選擇冒險這兩種不同做法。

在沒有理想的選擇時,人們更願意碰運氣,我們不是最先注意到這一現象的人,但由理論誤導的盲目性其實早就是普遍現象了。因為占主導地位的理論並未提供一個看似合理的方法來協調人們對盈虧風險的不同態度,於是人們只能忽略態度並不統一這一事實。相反,我們將各種結果視為盈餘或者虧損,於是便格外關注這種差異。對是否願意冒險的不同態度的觀察很快便取得了一項重大進展:我們找到了一個論證伯努利理論主要缺陷的方法。請看:

問題3:不管你有多少錢,有人額外又給了你1000美元。現在請從下列兩個選項中作出選擇:是選有50%的概率贏得1000美元,還是選擇肯定會得到500美元?

問題4:不管你有多少錢,有人額外又給了你2000美元。現在請從下列兩個選項中作出選擇:

是選有50%的概率失去1000美元,還是選擇肯定會失去500美元?

你很容易就能確定,就財富的最終狀態(伯努利理論中最重要的因素)而言,問題3和問題4並沒有什麼不同。在兩種情況下,你都得就相同的兩個選項作出選擇:你可以選擇得到1500美元,這樣你肯定會比現在更有錢;或者你可以冒一次險,這樣你得到1 000美元或2 000美元的機會是相同的。因此在伯努利理論中,這兩個問題應該引出相似的選擇。憑直覺你就可以猜出其他人會作何選擇。

。在第一個選擇中,大多數調查對象都選擇確定的選項。。在第二個選擇中,大多數調查對象則更傾向於那個冒險選項。

問題3和4的選擇有所不同,這一發現是伯努利理論核心觀點的絕對反例。如果財富效用至關重要,那麼對相同問題的等義陳述就應產生同樣的選擇。對這幾個問題的對比凸顯了對選擇進行評估時所選的參照點有着十分重要的作用。問題3中的參照點比當前財富多出1000美元,而問題4中則多出了2000美元。所得增至1500美元在問題3中是贏利500美元,在問題4中卻是虧損500美元。顯然,相同類型的其他例子也很容易發生,安東尼和貝蒂的故事便與此類似。

在選擇之前,你對得到1000美元或2000美元這樣饋贈的關注程度如何呢?如果你和大多數人一樣,那麼你幾乎都注意不到這一點。的確,你沒理由去注意這一點,因為這筆饋贈包含在參照點中,而參照點通常會被忽略掉。你對自己的選擇有所了解,而效用理論卻並不了解這些—如果你的淨資產高至幾千美元或低至幾千美元(除非你很窮),你對風險的態度就會不同。你還知道自己對盈虧的態度並非源自對所擁有財富的自我評估。你想得到100美元而不想失去100美元,其原因並非因為這些錢使你的財富狀態有了變化。你只是喜歡得到,不喜歡失去—幾乎可以肯定地說,你對失去的厭惡程度遠大於你對得到的喜歡程度。

這4個問題凸顯了伯努利理論的弱點。他的理論太過簡單,缺少令人信服的因素。這個缺失的變量就是參照點,它是得失評估所依據的初始狀態。在伯努利理論中,你只需要了解財富的狀態就可以決定其效用,但在前景理論中,你還需要知道參考狀態,因此前景理論比效用理論更複雜。在科學中,複雜性被視為一種成本,要想釐清其中原理,就必須有一套足夠豐富、新穎且(最好是)有趣的預測來解釋已有的理論往往解釋不了的事實。這曾是我們過去必須要面對的挑戰。

儘管我和阿莫斯那時並沒有研究大腦的雙系統模式,但現在我們已經明確地知道,前景理論的核心內容有三個認知特徵,這三個特徵在金融狀況評估工作中扮演着非常重要的角色,在感知、判斷和情感等許多自動過程中也很常見,它們應該被看做是系統1的運行特徵。

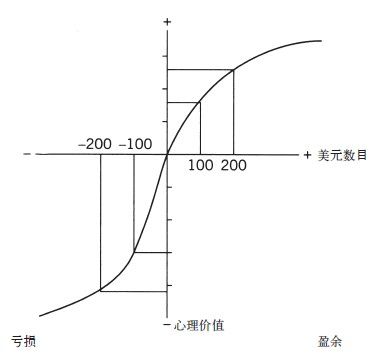

·評估與一個中性參照點相關,這個參照點有時也被視為「適應水平」。你可以很輕鬆地對這一原則作出令人信服的論證。在你面前放上3碗水,左邊的碗中放冰水,右邊的碗中放溫水,中間碗中的水溫則與室溫相同。把你的雙手分別浸在冰水和溫水中約一分鐘,然後再浸到中間的碗中。雖然一手涼一手熱,但兩隻手對中間碗中水的溫度的感覺是一樣的。對金融狀況而言,最常見的參照點就是現狀,但也可能是你期待的那個結果,或者是你感覺實至名歸的結果,比方說,你的同事獲得晉升或者得到獎金。高於參照點的結果就是所得,低於參照點的結果就是損失。

·一種降低敏感度的原則在感覺維度和財富變化評估活動中都是適用的。在漆黑的房間裡,即使燈光再微弱,效果也會很明顯。而同等亮度的燈在非常明亮的房間裡也許都令人難以察覺到。同樣,900美元和1000美元之間的主觀差別也比100美元和200美元之間的差別小得多。

·第三個原則是損失厭惡。當我們對盈虧進行直接比較或權衡時,虧似乎比盈影響更大。積極和消極的期盼或體驗之間的力量不對稱狀況由來已久,將各種威脅當成「危」而不是「機」的有機體的存活和繁殖的概率更大。

圖10闡釋了掌控結果價值的三項原則。如果前景理論有一面旗幟的話,上面畫的肯定是圖10.這幅圖表明了盈與虧的心理學價值,而盈與虧正是前景理論中的價值「載體」(這一點與伯努利理論不同,在伯努利理論中,財富狀態才是價值載體)。這個圖有明顯不同的兩個部分,中性參照點的右邊和左邊。這個圖的明顯特徵就是它是S形的,這表明人們對盈與虧的敏感度都降低了。最後,圖中S形的兩條曲線並不對稱。在參照點處函數的斜率突然發生改變,即對虧損的反應比對同等數量盈餘的反應要強烈得多。這就是所謂的損失厭惡。

圖10